在人工智能(AI)和物联网(IoT)的融合过程中,我们泛泛地称之为 AIoT-我们正在见证工业时代最重要的拐点之一。然而,真正的突破将不仅仅来自于更先进的模型或更多的互联传感器,而是来自于 深度嵌入行业的商业模式, 可衡量的投资回报率,以及一个 分布式自主智能系统 在物理世界中。.

借鉴 2025 年发布的三份开创性报告

- 麦肯锡公司的 2025 年技术趋势展望

- 贝塞默风险投资公司’ 国家 人工智能 2025

- 麻省理工学院(MIT)NANDA 计划的 GenAI 鸿沟:2025 年人工智能在企业中的应用现状

这篇文章从可操作的角度阐述了 AIoT 的现状, 行业痛点, 以及 未来路线图.

目录

现状 AIoT

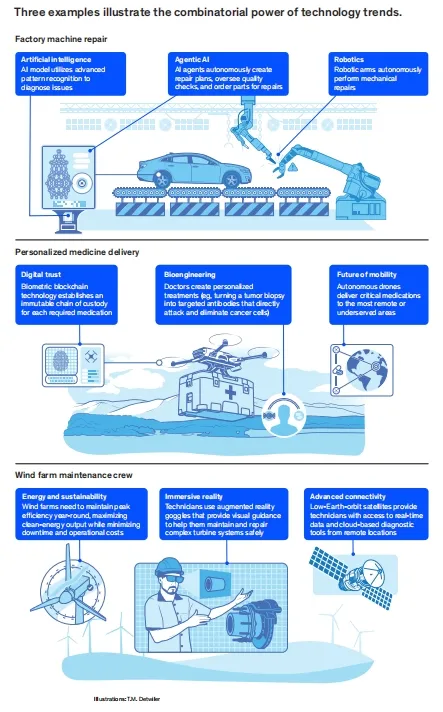

人工智能成为物理世界的操作系统

麦肯锡的 2025 年技术趋势强调,人工智能不再仅仅是数据分析的工具,它正在成为支撑各行业、基础设施和资产的 “操作系统”。在制造业、能源、交通和智能基础设施等领域,人工智能正越来越多地嵌入到联网设备、边缘计算节点、机器人和自动化中。物理与数字的界限正在模糊。.

在物联网领域,这意味着 “传感器→云→仪表盘 ”的传统模式正在让位于 “传感器+计算+边缘决策能力→自主行动”。例如,内嵌人工智能的互联物理资产可以做出决策、与其他资产协调并实时调整--这就是我们常说的 “智能事物”,而非 “单纯的智能设备”。.

情景聚焦和投资回报率是商业化的当务之急

西默公司和麻省理工学院的报告都强调了一个核心要点:从技术到商业价值的路径要求 具体、深层次的用例 而不是泛泛而谈的人工智能炒作。贝塞默认为,成功的人工智能公司都是那些立足于高痛苦、高回报的垂直工作流程的公司。另一方面,麻省理工学院的研究让人们注意到一个令人担忧的现实,即 95% 的企业生成式人工智能试点没有产生可衡量的商业回报.

翻译成人工智能物联网术语:成功因素从 “让我们连接一切并应用一个大模型 ”转变为 “让我们确定一个关键的物理资产工作流程,紧密嵌入人工智能物联网,衡量投资回报率,扩大规模”。从技术部署到业务交付的转变。.

平台+生态系统胜过单打独斗的创新

随着人工智能物联网系统变得越来越复杂--包括多种设备类型、连接(边缘、5G、卫星)、数据流、人工智能模型、运营和集成--报告强调,企业单打独斗无法取得成功。以生态系统为导向的平台战略正在兴起。麦肯锡指出了分布式智能和全球智能网络的重要性。贝塞默公司也强调,人工智能原生公司不仅关注算法,还通过标准协议、开放接口和多方协作,整合资源,共享能力,提高效率。.

人工智能物联网领域要取得突破性进展,关键在于坚持平台思维,积极构建生态系统。因此,只有通过跨领域、跨主体的深度协作和资源整合,形成紧密的产业联盟,才能推动产业协同创新的深入发展,实现规模化应用。.

行业痛点与不同观点

这三份报告在大趋势上表现出高度一致,同时也揭示了 关键战略紧张点 在采用 AIoT 的企业内部。这些矛盾围绕着投资逻辑、资源分配和实施战略。.

| 战略张力 | 观点 A | 观点 B | 根本冲突 |

| 自建与外部采购 | 内部构建(完全控制、专有) | 合作伙伴/协作(成功率更高,重塑更少) | 能力与速度和成本的对比。麻省理工学院发现,在许多情况下,自建人工智能系统的成功率(~33 %)远低于外部合作系统(~67 %)。. |

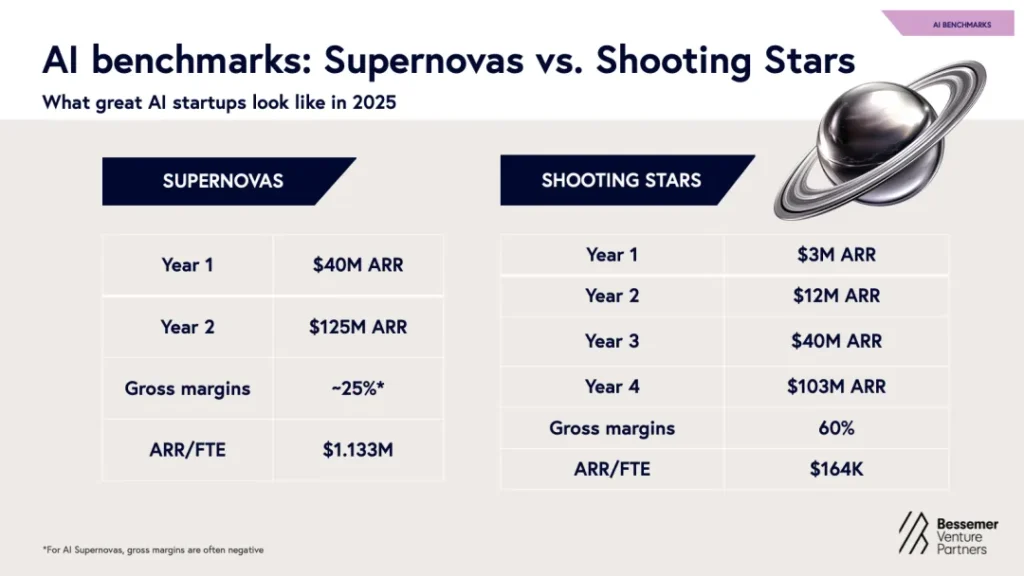

| 爆炸式增长与可持续复原力 | 快速做大(市场份额、突击规模) | 在垂直领域稳步增长(客户粘性、利润率) | 短期机遇与长期价值。Bessemer 将 “超新星 ”人工智能公司与 “流星 ”公司区分开来,后者的规模会逐渐扩大。. |

| 关注前端(客户体验)与后端(运营 | 大力投资用户体验、营销和界面 | 投资于运营、供应链和隐性价值链 | 表面可见性与实际业务价值。麻省理工学院和贝塞默公司提醒说,许多项目只关注前端,却从后端改进中获得投资回报。. |

这些不仅仅是学术争论,也反映了 AIoT 项目的运营决策:我们是建立自己的智能边缘平台,还是选择合作伙伴?我们是现在就抓住市场热点,还是为持久性而建设?我们是在面向客户的闪亮应用中利用人工智能,还是在资产维护和运营工作流程中利用人工智能?

该行业往往偏向于华而不实的前端和繁重的自建,但报告显示,如果忽视了后端和生态系统的基本要素,将导致许多失败。.

未来之路:从互联到自主,从设备到代理系统

在了解了人工智能物联网的现状和摩擦点之后,未来的路线图变得更加清晰。最终的突破不仅在于从连接和嵌入式智能转向 自主性, 但也 合作和 分布式情报网络.

实现这一未来的关键因素:

- 自主决策:人工智能物联网网络中的每个物理节点都应具备感知、决策和行动的能力,通常无需中央干预。这比脚本自动化更进一步。麦肯锡将下一波浪潮称为 “代理人工智能”。.

- 跨设备和跨工作流程协作:智能设备不应孤立行动,而应与其他设备、人类和系统协调,创造新的服务循环。.

- 记忆、背景和适应:设备和模型必须随着时间的推移不断学习,保留上下文,适应不断变化的条件,并与业务流程集成(而不仅仅是 “笨 ”的联网设备)。Bessemer 强调这是下一条护城河。.

- 分布式智能架构:智能不再集中在云端,而是越来越多地转移到边缘、设备集群、联合或网状架构。为了实现全球规模和弹性,AIoT 必须支持分散的自治网络。.

- 生态系统 信托基础设施:平台、开放标准、数据治理、安全性、合规性--所有这些都成为基础。正如麻省理工学院的报告所强调的,缺乏信任、工作流程整合和领域契合会导致大多数人工智能投资失败。.

简而言之,未来的人工智能物联网不是 “智能设备”,而是 嵌入到物理系统中的智能代理,它们可以协作、学习和进化. 或者你可以称之为 “分布式物理智能经济”.

影响及行业机遇所在

综上所述,我们可以清楚地看到对工商业参与者的一些影响:

- 获胜者将不是那些拥有最闪亮技术的人,而是那些拥有实实在在的 商业价值 + 生态系统领导力. .这关系到可衡量的投资回报率和合作伙伴网络的实力。.

- 重点关注高价值领域和高 ROI 工作流程. .例如

- 智能制造 → 运行/维护效率

- 能源/公用事业管理 → 资产健康、电网边缘智能

- 智能交通/交通系统 → 设备生命周期、物流优化

- 后台运营和隐性价值链的重要性不仅仅在于 先期 可见性. .AIoT 计划需要深入到业务工作流程中,而不仅仅是用户界面。.

- 战略投资决策至关重要:对于考虑是内部建设、合作伙伴、快速扩展还是可持续扩展的公司来说,选择必须与资源、业务模式、行业成熟度相一致。.

- 生态系统 需要思考:特别是在物联网领域,从设备硬件、连接性、边缘计算、人工智能软件、分析到维护服务,很少有一家公司能做到面面俱到。.

- 下一个十年是实现自主和协调的十年:重点从 “连接设备 ”转向 “连接智能、连接行动”。.

最终想法

总之,人工智能与物联网的融合并不是未来的新鲜事物,而是正在发生并迅速发展的事情。 各行业的业务骨干. .但真正的突破并非纯粹的技术突破,而是商业和建筑方面的突破。.

这三份报告向我们展示了

- " 方向 很明显(人工智能+物联网融合)

- " 挑战 是真实存在的(投资回报率差距、执行难度、生态系统复杂性)

- " 途径 定义(行业用例、自主性、协作、平台生态系统)

如果贵公司、贵团队或贵战略从事的是人工智能物联网业务,那么当务之急就不仅仅是进行实验,而是要 嵌入、测量、刻度. .为业务价值而构建。为规模而合作。自主架构。.

因为最终,AIoT 的下一波赢家将是那些能将联网设备转变为 聪明的合作者, 将人工智能嵌入到核心物理流程中,并推动 新经济体系-而不仅仅是连接传感器和运行模型。.

现在是行动的时刻。.