Dans la convergence de l'intelligence artificielle (IA) et de l'internet des objets (IoT) - ce que nous appelons au sens large... AIoT-Nous assistons à l'un des points d'inflexion les plus importants de l'ère industrielle. Pourtant, la véritable percée ne viendra pas simplement de modèles plus avancés ou de capteurs plus connectés, mais plutôt de l'innovation. des modèles d'entreprise profondément ancrés dans l'industrie, L'objectif est d'obtenir un retour sur investissement mesurable et de mettre en place l'architecture d'un système de gestion de l'information et de la communication. système d'intelligence distribué et autonome dans le monde physique.

S'appuyant sur trois rapports fondamentaux publiés en 2025...

- L'étude de McKinsey & Company Tendances technologiques - Perspectives 2025

- Bessemer Venture Partners’ L'état de la AI 2025

- L'initiative NANDA de l'Institut de technologie du Massachusetts (MIT) La fracture GenAI : L'état de l'IA dans les entreprises en 2025

Cet article présente un point de vue pragmatique sur l'évolution de l'économie de l'UE. état actuel de l'AIoT, les points faibles de l'industrie, et le feuille de route pour l'avenir.

Table des matières

État actuel de la AIoT

L'IA comme système d'exploitation du monde physique

Les tendances technologiques 2025 de McKinsey soulignent que l'IA n'est plus seulement un outil d'analyse de données, mais qu'elle devient le “système d'exploitation” qui sous-tend les industries, les infrastructures et les actifs. Dans des secteurs tels que la fabrication, l'énergie, les transports et les infrastructures intelligentes, l'IA est de plus en plus intégrée dans les appareils connectés, les nœuds informatiques périphériques, la robotique et l'automatisation. La frontière entre le physique et le numérique s'estompe.

Dans le domaine de l'IdO, cela signifie que le modèle traditionnel “capteur → nuage → tableau de bord” cède la place à “capteur + calcul + capacité de décision à la périphérie → action autonome”. Par exemple, les actifs physiques connectés dotés d'une IA intégrée peuvent prendre des décisions, se coordonner avec d'autres actifs et s'adapter en temps réel, ce qui donne naissance à ce que nous pourrions appeler des “objets intelligents” plutôt que de simples “appareils intelligents”.

Scénario : la concentration et le retour sur investissement comme impératif de commercialisation

Les rapports de Bessemer et du MIT soulignent tous deux un point essentiel : le chemin qui mène de la technologie à la valeur commerciale exige de la part des entreprises qu'elles s'engagent à respecter des règles strictes. des cas d'utilisation spécifiques et profondément ancrés dans la réalité plutôt qu'un battage général et générique sur l'IA. Bessemer considère que les entreprises d'IA qui réussissent sont celles qui s'ancrent dans des flux de travail verticaux à forte pénibilité et à fort retour sur investissement. D'autre part, la recherche du MIT attire l'attention sur la réalité alarmante suivante 95% des projets pilotes d'IA générative des entreprises ne génèrent aucun retour commercial mesurable.

Traduit en termes d'AIoT : le facteur de réussite passe de “connectons tout et appliquons un grand modèle” à “identifions un flux de travail critique des actifs physiques, intégrons étroitement l'AIoT, mesurons le retour sur investissement, passons à l'échelle”. Il s'agit de passer d'un déploiement technologique à une prestation commerciale.

La plateforme et l'écosystème l'emportent sur l'innovation individuelle

Alors que les systèmes AIoT deviennent plus complexes - avec de multiples types d'appareils, de connectivité (edge, 5G, satellite), de flux de données, de modèles d'IA, d'opérations et d'intégrations - les rapports soulignent que les entreprises ne peuvent pas réussir en faisant cavalier seul. Les stratégies de plateforme orientées vers l'écosystème sont en hausse. McKinsey souligne l'importance de l'intelligence distribuée et des réseaux intelligents mondiaux. Bessemer souligne également que les entreprises natives de l'IA se concentrent non seulement sur les algorithmes, mais aussi sur l'intégration des ressources, le partage des capacités et l'amélioration de l'efficacité par le biais de protocoles standardisés, d'interfaces ouvertes et d'une collaboration multipartite.

La clé pour réaliser des progrès décisifs dans le domaine de l'AIoT réside dans l'adhésion à un état d'esprit de plateforme et dans la construction active d'un écosystème. Ce n'est donc que par une collaboration approfondie et une intégration des ressources entre les domaines et les entités, en formant une alliance industrielle étroite, que nous pourrons promouvoir le développement approfondi de l'innovation collaborative industrielle et parvenir à une application à grande échelle.

Difficultés du secteur et points de vue divergents

Si les trois rapports montrent une forte convergence sur les grandes tendances, ils mettent également en lumière les points suivants points de tension stratégiques clés au sein des entreprises qui adoptent l'AIoT. Ces tensions concernent la logique d'investissement, l'affectation des ressources et la stratégie de mise en œuvre.

| Tension stratégique | Point de vue A | Point de vue B | Conflit sous-jacent |

| Autoconstruction ou approvisionnement externe | Construction en interne (contrôle total, propriété) | Partenariat/collaboration (taux de réussite plus élevés, moins de réinvention) | Capacités par rapport à la vitesse et au coût. Le MIT a constaté que, dans de nombreux cas, les systèmes d'IA auto-construits réussissent (~33 %) beaucoup moins bien que les systèmes en partenariat externe (~67 %). |

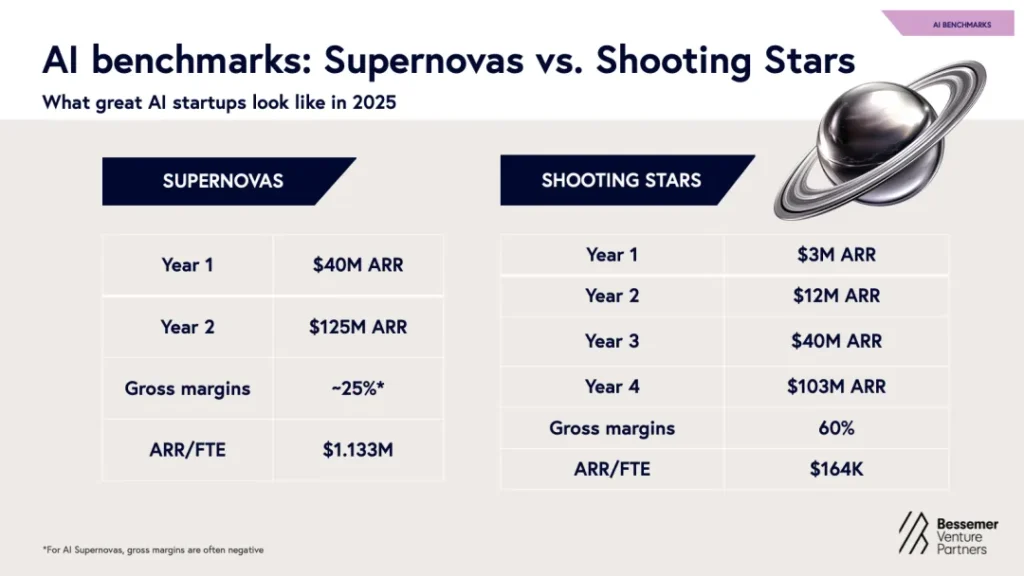

| Croissance explosive ou résilience durable ? | Faire vite et grand (part de marché, échelle éclair) | Croissance régulière dans les secteurs verticaux (fidélisation de la clientèle, marge) | Opportunité à court terme ou valeur à long terme. Bessemer distingue les entreprises d'IA “supernova” des “étoiles filantes” qui se développent plus progressivement. |

| Priorité au front-end (expérience client) par rapport au back-end (opérations) | Investir massivement dans l'UX, le marketing, l'interface | Investir dans les opérations, la chaîne d'approvisionnement et la chaîne de valeur cachée | Visibilité superficielle contre valeur commerciale réelle. Le MIT et Bessemer mettent en garde contre le fait que de nombreux projets se concentrent sur l'aspect initial, mais que le retour sur investissement provient de l'amélioration de l'aspect final. |

Il ne s'agit pas seulement de débats académiques, mais aussi de décisions opérationnelles dans les programmes AIoT : Construisons-nous notre propre plateforme de périphérie intelligente ou faisons-nous appel à un partenaire ? Allons-nous capter l'engouement du marché maintenant, ou construire pour la durabilité ? Exploitons-nous l'IA dans les applications brillantes destinées aux clients ou dans les flux de travail de maintenance et d'exploitation des actifs, qui sont franchement moins prestigieux ?

Le secteur a souvent privilégié le tape-à-l'œil et l'autoconstruction lourde, mais les rapports suggèrent que cela entraînera de nombreux échecs si l'on néglige les principes fondamentaux de l'écosystème.

La voie du futur : De la connexion à l'autonomie, des dispositifs aux systèmes agentiques

Après avoir compris où en est l'AIoT et quels sont les points de friction, la feuille de route devient plus claire. La percée ultime ne consiste pas seulement à passer de la connectivité et de l'intelligence intégrée à l'intelligence artificielle. l'autonomie, mais aussi collaborationet réseaux de renseignements distribués.

Les éléments clés de cet avenir :

- Prise de décision autonome: Chaque nœud physique d'un réseau AIoT devrait avoir la capacité de détecter, de décider et d'agir, souvent sans intervention centrale. Il s'agit d'une étape au-delà de l'automatisation scénarisée. McKinsey qualifie cette nouvelle vague d“”IA agentique".

- Collaboration inter-appareils et inter-flux de travail: Les dispositifs intelligents ne devraient pas agir de manière isolée, mais se coordonner avec d'autres dispositifs, humains et systèmes pour créer de nouvelles boucles de service.

- Mémoire, contexte et adaptation: Les appareils et les modèles doivent apprendre au fil du temps, conserver le contexte, s'adapter à l'évolution des conditions et s'intégrer aux processus d'entreprise (et ne pas se contenter d'être des objets connectés “idiots”). Bessemer considère qu'il s'agit là du prochain fossé.

- Architecture d'intelligence distribuée: Au lieu de centraliser toute l'intelligence dans le nuage, celle-ci se déplace de plus en plus vers la périphérie, vers des grappes d'appareils, vers des architectures fédérées ou maillées. Pour une échelle et une résilience mondiales, l'AIoT doit prendre en charge des réseaux décentralisés et autonomes.

- Écosystème & l'infrastructure fiduciaire: Les plateformes, les normes ouvertes, la gouvernance des données, la sécurité, la conformité réglementaire - tous ces éléments deviennent fondamentaux. Comme le souligne le rapport du MIT, l'absence de confiance, d'intégration des flux de travail et d'adéquation au domaine est à l'origine de l'échec de la plupart des investissements dans l'IA.

En bref, le futur AIoT ne concerne pas les “appareils intelligents”, mais les éléments suivants des agents intelligents intégrés dans des systèmes physiques qui collaborent, apprennent et évoluent. oumant ce que l'on pourrait appeler un “économie de l'intelligence physique distribuée”.

Implications et opportunités pour l'industrie

Il ressort de ce qui précède certaines implications pour les entreprises et les acteurs industriels :

- Les gagnants ne seront pas ceux qui disposent de la technologie la plus brillante, mais ceux qui ont des résultats tangibles. valeur commerciale + leadership de l'écosystème. Il s'agit d'un retour sur investissement mesurable et d'un réseau de partenaires solide.

- L'accent est mis sur les domaines de grande valeur et les flux de travail à forte valeur ajoutée.. Par exemple :

- Fabrication intelligente → efficacité des opérations/de la maintenance

- Gestion de l'énergie et des services publics → santé des actifs, intelligence de la périphérie du réseau

- Systèmes de transport/trafic intelligents → cycle de vie des appareils, optimisation de la logistique

- Les opérations d'arrière-guichet et les chaînes de valeur cachées ont plus d'importance que les seules opérations d'arrière-guichet et les chaînes de valeur cachées. front-end visibilité. Les initiatives AIoT doivent aller plus loin dans les flux de travail opérationnels, et pas seulement dans les interfaces utilisateur.

- Les décisions d'investissement stratégique sont importantes: Pour les entreprises qui s'interrogent sur le choix de construire en interne, de s'associer, de s'agrandir rapidement ou de s'agrandir durablement, le choix doit s'aligner sur les ressources, le modèle d'entreprise et la maturité du secteur.

- Écosystème la réflexion est nécessaire: Pour l'IdO en particulier, il est rare qu'une seule entreprise fasse tout - du matériel de l'appareil, de la connectivité, du calcul en périphérie, du logiciel d'IA, de l'analyse, des services de maintenance - la collaboration l'emporte.

- La prochaine décennie sera celle de l'autonomie et de la coordination: L'accent n'est plus mis sur la connexion des appareils, mais sur la connexion de l'intelligence et de l'action.

Réflexions finales

En résumé, la fusion de l'IA et de l'IdO n'est pas une nouveauté futuriste - elle se produit aujourd'hui et devient rapidement une réalité. l'épine dorsale opérationnelle des industries. Mais la véritable avancée n'est pas purement technologique, elle est commerciale et architecturale.

Les trois rapports nous le montrent :

- Le direction est claire (convergence IA + IoT)

- Le défis sont réelles (lacunes en matière de retour sur investissement, difficultés d'exécution, complexité de l'écosystème)

- Le voie d'accès est défini (cas d'utilisation de l'industrie, autonomie, collaboration, écosystèmes de plates-formes)

Si votre entreprise, votre équipe ou votre stratégie s'intéresse à l'AIoT, il est impératif non seulement d'expérimenter, mais aussi de intégrer, mesurer, échelonner. Créer de la valeur pour l'entreprise. Partenaire pour l'échelle. Architecte pour l'autonomie.

Car en fin de compte, la prochaine vague de gagnants dans le domaine de l'AIoT sera constituée d'entreprises qui transforment les appareils connectés en des collaborateurs intelligents, L'IA doit être intégrée dans les processus physiques de base et conduire à une amélioration de la qualité de la vie. les nouveaux systèmes économiques-Il ne s'agit pas seulement de connecter des capteurs et d'exécuter des modèles.

Le moment est venu d'agir.